Mercado de divisas

El mercado de divisas (también conocido como Forex, abreviatura del término inglés Foreign Exchange) es un mercado mundial y descentralizado en el que se negocian divisas. Este mercado nació con el objetivo de facilitar el flujo monetario que se deriva del comercio internacional. El volumen diario de transacciones que lleva a mover alrededor de 5 billones de dólares estadounidenses (USD)1 al día ha crecido tanto que, en la actualidad, el total de operaciones en moneda extranjera que se debe a operaciones internacionales de bienes y servicios representan un porcentaje casi residual, debiéndose la mayoría de las mismas a compraventa de activos financieros.2 En consecuencia este mercado es bastante independiente de las operaciones comerciales reales y las variaciones entre el precio de dos monedas no puede explicarse de forma exclusiva por las variaciones de los flujos comerciales.

Tamaño del mercado y liquidez

El mercado de divisas es único debido a:

El volumen de las transacciones

La liquidez extrema del mercado.

El gran número y variedad de los intervinientes en el mercado

Su dispersión geográfica

El tiempo en que se opera - 24 horas al día (excepto los fines de semana).

La variedad de factores que generan los tipos de cambio.

El volumen de divisas que se negocia internacionalmente, con un promedio diario de US$ 5.345 billones 3 , operando en un día lo que Wall Street puede llegar a operar en un mes en el mercado bursátil.

Los contratos de futuros de divisas fueron introducidos en 1972 en el Chicago Mercantile Exchange o Bolsa de Comercio de Chicago y es uno de los contratos que se negocian más activamente. El volumen de los futuros de divisas ha crecido rápidamente los últimos años, pero explica solamente cerca del 7% del volumen total del mercado de moneda extranjera, según Wall Street Journal Europa (5/5/06, P. 20). Los diez participantes más activos explican casi el 73% de volumen negociado, según Wall Street Journal Europa, (2/9/06 P. 20).

Los grandes bancos internacionales proveen al mercado de divisas un precio de compra (bid) y otro de venta (offer). El spread es la diferencia entre estos precios y normalmente se constituye como la retribución a la entidad por su papel de intermediario entre los que compran y los que venden usando sus canales. Por lo general el spread en las divisas más negociadas es de solamente 1-3 pips o puntos básicos. Por ejemplo, si el bid (precio de compra) en una cotización de EUR/USD es de 1.2200 mientras que el Ask (precio de venta) se establece en 1.2203, se pueden identificar con claridad los 3 puntos de Spread.

Características del mercado

Entre las implicaciones de no ser un mercado centralizado se encuentra el que no existe una sola cotización para las divisas que se negocian: ésta depende de los diferentes agentes que participan en el mercado.

Las monedas de mayor transacción

Distribución de divisas por volumen de negocios en el mercado FX Rango Divisa Código ISO 4217

(Símbolo) % Porcentaje

(Abril de 2013)

1 Bandera de los Estados Unidos Dólar estadounidense USD ($) 87%

2 Bandera de Unión Europea Euro EUR (€) 33.4%

3 Bandera de Japón Yen japonés JPY (¥) 23.0%

4 Bandera del Reino Unido Libra esterlina GBP (£) 11.8%

5 Bandera de Australia Dólar australiano AUD ($) 8.6%

6 Flag of Switzerland (Pantone).svg Franco suizo CHF (Fr) 5.2%

7 Bandera de Canadá Dólar canadiense CAD ($) 4.6%

8 Bandera de México Peso mexicano MXN ($) 2.5%

9 Bandera de la República Popular China Yuan chino CNY(yn) 2.2%

10 Bandera de Nueva Zelanda Dólar neozelandés NZD ($) 2%

11 Bandera de Suecia Corona sueca SEK(kr) 1.8%

12 Bandera de Rusia Rublo ruso RUB (руб) 1.6%

12 Bandera de Corea del Sur Wŏn surcoreano KRW (₩) 1.4%

13 Bandera de Singapur Dólar de Singapur SGD ($) 1.4%

Otras 36%

Total 200%

El mercado de divisas es un mercado mundial que, aunque cuenta con acceso las 24 horas, en la práctica se ve limitado por el paréntesis de las operaciones en el fin de semana. Aún en esos periodos de interrupción, los operadores pueden colocar posiciones de compra o de venta que se verán dinamizadas cuando el mercado comience a fluctuar. No es menos importante tener en cuenta que durante el periodo de negociación, la hora del día en la que se acceda en este mercado tiene un impacto directo en la liquidez para operar en una o en varias divisas. Los momentos en los que abren las principales bolsas del mundo son los de mayor liquidez y movimiento, si bien el mercado Forex no está directamente vinculado con la naturaleza de estos centros de negociación. Dado que estamos hablando de un mercado extrabursátil, no se deben menospreciar los cambios que estos centros pueden causar.

Los principales centros de negociación son las bolsas de Londres, Nueva York y Tokio. Primero abren los mercados asiáticos, posteriormente los europeos y finalmente abren los mercados americanos. El mercado abre el domingo por la tarde (hora de la costa Este de Estados Unidos) y cierra el viernes a las 4:00 p.m. hora del Este. Esto permite el acceso permanente a los mercados con el beneficio de una mayor liquidez y una capacidad de respuesta rápida a los acontecimientos económicos o políticos que tengan efecto sobre él.

Las fluctuaciones en los tipos de cambio son causadas, generalmente, por flujos monetarios reales así como por las expectativas de cambios en ellos debido a los cambios en las variables económicas como el crecimiento del PIB, inflación, los tipos de interés, presupuesto y los déficit o superávit comerciales, entre otras.

Las noticias importantes se publican a menudo en fechas programadas, así que los inversores tienen acceso a las mismas noticias al mismo tiempo. Sin embargo, los grandes bancos tienen una ventaja importante: pueden ver el libro de órdenes de sus clientes.

En el mercado de divisas, las monedas se negocian en cruces. Cada cruce de monedas constituye un producto individual y es tradicionalmente anotado como XXX/YYY, donde YYY es el código internacional de tres letras ISO 4217 en el cual el precio de una unidad de XXX se expresa. Por ejemplo: USD/EUR es el precio del Euro (EUR) expresado en dólares americanos (USD) entendiéndose que un 1 euro = 1.2887 dólares estadounidenses (17 de Agosto de 2010)

Según el estudio del BIS, los cruces de monedas más negociados eran5 :

EUR/USD - 24.1%

USD/JPY - 18.3%

USD/GBP(también llamado cable) - 8.8%

El dólar estadounidense intervino en el 87% de las transacciones, seguido por el euro (33.4%), el yen (23%) y la libra esterlina (11.8%).

En el reporte del BIS de 2010 6 :, las negociaciones realizadas con el Euro mostraron una disminución por primera vez desde su creación en enero de 1999, una tendencia que ha continuado como se muestra en el reporte de 2013 7 , pasando de una participación del 39% al 33.4%. Por ejemplo, el euro frente a una moneda no europea ZZZ normalmente incluirá dos cruces: EUR/USD y USD/ZZZ.

15 jul 2014

El estrés y las señales en el cuerpo: cómo evitar el colapso en el trabajo con el "Coaching Ontocorporal"

Está claro que más allá de lo que se pueda teorizar sobre los problemas, hay signos corporales que hablan por sí mismos. Algunas empresas ya incorporan 20 minutos de yoga o meditación dentro de los propios ámbitos laborales para paliar la ansiedad y las malas posturas.

Un estudio publicado en la revista Health Education & Behavior reveló que 20 minutos diarios de yoga y meditación en el trabajo son suficientes para reducir más del 10% los niveles de estrés, mejorar la calidad del sueño, calmar la ansiedad y agudizar la atención.

Bancando el entorno

Maryanna Klatt, autora del estudio y profesora de la Universidad Estatal de Ohio, declaró que "aunque muchas veces no se pueden cambiar los hechos del entorno, mediante sencillos ejercicios sí se puede cambiar la forma de ver el estrés, lo que puede hacer una gran diferencia en la forma de experimentar el día a día".

La vorágine y el ritmo acelerado que caracterizan los tiempos modernos pueden generar en los trabajadores una agenda tan saturada de compromisos que se torna imposible llevarla adelante sin colapsar bajo los efectos del estrés.

Alternativas saludables

Por eso, algunas empresas y compañías, preocupadas por el bienestar de sus empleados, ya empezaron a abrir las puertas de sus oficinas a prácticas alternativas como el yoga, la meditación, la respiración, los juegos de roles y hasta los masajes.

Crece la conciencia

"Se acercan bancos, empresas chicas, medianas y multinacionales, todos interesados en mejorar la calidad de vida de sus empleados. Por suerte, cada vez hay más conciencia de que no se pueden separar las dimensiones de las personas.

Si uno mejora su calidad de vida personal, inevitablemente eso va a repercutir también en el trabajo", explica Delia Chudnovsky, creadora del Coaching Ontocorporal y Directora de Espheras Coaching, la primera consultora de Argentina y Latinoamérica dedicada a la práctica y enseñanza del Coaching Corporal.

Reducir indicadores preocupantes

Otro estudio, publicado en The Journal Pain, el boletín oficial de la Asociación Americana del Dolor, va aún más lejos.

Según los resultados de la investigación, realizada durante 8 semanas por profesores de la Universidad de la Salud y Ciencias de Oregón sobre 53 personas, mediante la práctica del yoga los pacientes "redujeron las alteraciones del sueño en un 23,9 por ciento; la depresión, en un 41,5 por ciento; la pérdida de memoria, en un 25,2 por ciento; la ansiedad, en un 42,2 por ciento".

Una vuelta de tuerca

"Muchos ejecutivos nos llaman porque están muy bien reconocidos profesionalmente, pero no se sienten felices.

En muchos casos, necesitan relajar la sobreactividad del hemisferio izquierdo del cerebro, que es el lineal y racional, y despertar el hemisferio derecho, el creativo y sensible.

En este sentido, el Coaching Ontocorporal sirve como una herramienta muy efectiva para recuperar la integridad en la persona y mitigar el estrés laboral, ocupándonos en simultáneo de los diversos dominios constitutivos de la persona, que son su cuerpo, su mente, sus emociones y su lenguaje.

Con esta metodología evitamos la segmentación y un abordaje fragmentado por áreas, ya que comprende al ser humano como una unidad", precisa Chudnovsky, quien hace más de 30 años se especializa en métodos para mejorar la calidad de vida.

Fusión liberadora

El Coaching Ontocorporal debe su nombre a la fusión de la Ontología del Lenguaje con la Ontología del Cuerpo y, a diferencia del Coaching Ontológico, esta disciplina incluye también el cuerpo como un leguaje. El cuerpo le habla a la persona y al mundo sobre quién estamos siendo.

Es una disciplina que invita a tomar conciencia del propio cuerpo. Por eso, incluye la práctica de la Eutonía que propone un aprendizaje para la regulación del tono muscular y el ejercicio de la escucha corporal.

La propuesta entiende que las soluciones a las trabas o dificultades no siempre se alcanzan de manera racional ni intelectual, sino que, en la mayoría de los casos, hace falta poner en juego el cuerpo y las emociones para destrabar enredos, disolver anclajes, y crear otros caminos y hábitos de resolución.

Llegada a lo laboral

A través de las capacitaciones en empresas y organizaciones, el Coaching Ontocorporal tiene como objetivo mejorar la calidad de vida personal y relacional, mejorar la disposición a aprender una comunicación más efectiva con la persona misma y con otros, a partir del auto liderazgo, que redunda en mayor poder de acción, bienestar y gratitud.

Nuevos saberes

"Las empresas de hoy en día están necesitando capacitarse no sólo tecnológicamente, sino también en saber cómo crear bienestar y generar ambientes de cuidado, para que la gente no se enferme ni se estrese por las exigencias de su vida personal o empresarial", detalla Chudnovsky.

El Coaching Ontocorporal permite a las personas encontrar su centro y cambiar la forma de observar, de leer y entender el mundo, la propia historia y las situaciones de la vida, porque, como resaltan constantemente desde Espheras, no se pueden cambiar los hechos, pero sí la forma de mirarlos y los hábitos conductuales.

Cuando el cuerpo habla

¿Por qué resolver las dificultades o trabas de la vida incluyendo el cuerpo? "El cuerpo es lenguaje, nos habla. Por eso, cuando tenemos una escucha generosa de las sensaciones y sabemos cómo intervenir podemos transformar lo que sucede en nuestro sistema nervioso, que es el dispositor de nuestra misma vida", resalta la Directora de Espheras.

"Los quiebres por salud, cansancio, malestar o insatisfacción no tienen que ver con los aprendizajes intelectuales que la persona haya hecho.

Hay personas que se han doctorado varias veces y son infelices, porque no sienten lograda esa integración en su persona, que nosotros podemos facilitar al cursar esta disciplina que incluye transitar el cuerpo como un lenguaje.

El cuerpo habla a cada persona a través de las sensaciones, posturas y limitaciones de sus movimientos y, si logramos escucharlo, la transformación puede ser notable y estable", concluye Chudnovsky.

14 jul 2014

Rol, Tareas y funciones del Psicólogo Organizacional

Según la clasificación internacional de ocupaciones (CIUO-88) de la oficina internacional del trabajo (OIT) y el dictionary of Occupational Titles (DOTT) del U.S. Department of labor Employement and training Administration, se consideran denominaciones similares la del psicólogo industrial, psicólogo de ocupaciones, psicólogo del trabajo, psicólogo de ingeniería, psicólogo empresarial y psicólogo organizacional.

El licenciado en psicología organizacional es un profesional especializado en el comportamiento de las personas en el ámbito de las organizaciones. Su rol general abarca el estudio, diagnostico, coordinación, intervención, gestión y control del comportamiento humano en las organizaciones, es un profesional que contribuye a la generación de valor mediante la gestión y el desarrollo del talento humano.

Es un especialista del comportamiento humano en la organización, que está encargado de conocer y fomentar la satisfacción de los empleados con respecto a su trabajo, así como proponer y desarrollar estrategias para incrementar el espíritu de equipo, implantar mejores procedimientos de selección, colocación capacitación, promoción y retención del personal, apoyar el incremento de la productividad mediante la adecuada integración hombre-máquina-organización, recomendar mejoras en la calidad de los productos y servicios, así como en las estrategias de marketing y publicidad de las empresas y orientar al gerente en cuanto a liderazgo, negociación y toma de decisiones.

La tarea principal del psicólogo organizacional es desarrollar y potencializar el capital humano para contribuir al desarrollo organizacional, con una visión holística que le permita relacionar las estrategias empresariales con el desempeño y las acciones de las personas.

Puede intervenir en las distintas áreas funcionales de la organización, siendo las más relevantes: las áreas de recursos humanos, investigación comercial y marketing, producción y operaciones y a nivel de alta gerencia.

Los roles, tareas y funciones más importantes que cumple un psicólogo dentro de las organizaciones son las siguientes:

- Planear, organizar y dirigir las actividades humanas y las relaciones laborales dentro de la organización, el cual comprende la admisión, la evaluación, la compensación, la retención y el desarrollo de las personas.

- Aplicar las habilidades cognitivas y conductuales para observar, describir, analizar, diagnosticar y resolver los problemas o conflictos en las interacciones humanas y asegurar un buen clima y desarrollar la cultura organizacional.

- Efectuar observación, entrevistas y aplicar encuestas y cuestionarios para diagnosticar el clima y la cultura organizacional, y recomendar las acciones preventivas o correctivas que sean pertinentes.

- Investigar, identificar y modificar los elementos o factores físicos y sociopsicológicos, que influyen en el comportamiento humano en el trabajo y que impactan en la eficiencia organizacional, vale decir en el clima, la productividad y la rentabilidad de la organización.

- Asesorar a la gerencia en lo referente a las negociaciones colectivas, con los trabajadores, así como para la creación y mejora de la imagen empresarial en el entorno social y económico.

- Diagnosticar, evaluar, integrar y aplicar las habilidades cognitivas, sociales y técnicas del personal en el trabajo y en el empleo de las maquinas, para incrementar la productividad, mejorar el clima organizacional, evitar fatigas y prever accidentes o enfermedades ocupacionales.

- Generar y proponer soluciones que contemplen, la integración humana, la creatividad, la innovación y la mejora continua dentro de los procesos productivos, operativos y administrativos de la organización, concordante con los conceptos de ergonomía.

- Efectuar estudios sobre las necesidades del consumidor mediante técnicas cualitativas y proponer mejoras en el diseño de los productos, en la prestación de servicios, así como en las estrategias de marketing y de comunicación publicitaria.

- Asesorar en lo referente a los estilos de liderazgo y el ejercicio de la autoridad, así como las técnicas de negociación con compradores, proveedores y competidores, para el logro de los objetivos organizacionales.

- Recomendar políticas y acciones para incentivar, compensar y remunerar al personal, así como asegurar su bienestar, seguridad y salud ocupacional.

- Diseñar programas de rotación, inducción, entrenamiento y capacitación para el desarrollo del personal, así como los planes de carrera y ascensos del personal.

- Conocer los fundamentos teóricos conceptuales, así como la administración, evaluación e interpretación de las pruebas psicológicas y cuestionarios en los procesos de selección de personal y de diagnostico del clima y la cultura organizacional.

- Poseer una visión sistémica y holística del comportamiento humano en la organización y de esta, dentro del entorno social, legal y cultural.

LA RELACIÓN BENEFICIO COSTO

LA RELACIÓN BENEFICIO COSTO

La relación costo beneficio toma los ingresos y egresos presentes netos del estado de resultado, para determinar cuáles son los beneficios por cada peso que se sacrifica en el proyecto.

Cuando se menciona los ingresos netos, se hace referencia a los ingresos que efectivamente se recibiránen los años proyectados. Al mencionar los egresos presente netos se toman aquellas partidas que efectivamente generarán salidas de efectivo durante los diferentes periodos, horizonte del proyecto. Como se puede apreciar el estado de flujo neto de efectivo es la herramienta que suministra los datos necesarios para el cálculo de este indicador.

La relación beneficio / costo es un indicador que mide el grado de desarrollo y bienestar que un proyecto puede generar a una comunidad.

¿Cómo se calcula la relación beneficio costo?

Se toma como tasa de descuento la tasa social en vez de la tasa interna de oportunidad.

Se trae a valor presente los ingresos netos de efectivo asociados con el proyecto.

Se trae a valor presente los egresos netos de efectivo del proyecto.

Se establece la relación entre el VPN de los Ingresos y el VPN de los egresos.

Importante aclarar que en la B/C se debe tomar los precios sombra o precios de cuenta en lugar de los precios de mercado. Estos últimos no expresan necesariamente las oportunidades socio-económicas de toda la colectividad que se favorece con el proyecto, de ahí su revisión, o mejor, su conversión a precios sombra.

Un ejemplo de precios sombra: La mano de obra calificada en Ibagué, ciudad capital con el mayor índice de desempleo, es mucho menor que la mano de obra calificada en otra ciudad con ofertas laborales mínimas. En consecuencia, el precio sombra de la mano de obra calificada en Ibagué, será igual a la mano de obra calificada de la ciudad que tiene menores tasas de desempleo. Visto de otra forma: La mano de obra de la ciudad que presenta ofertas laborales mínimas es el costo de oportunidad para la mano de obra calificada de Ibagué.

¿Cómo se debe interpretar el resultado de la relación beneficio costo?

Si el resultado es mayor que 1, significa que los ingresos netos son superiores a los egresos netos. En otras palabras, los beneficios (ingresos) son mayores a los sacrificios (egresos) y, en consecuencia, el proyecto generará riqueza a una comunidad. Si el proyecto genera riqueza con seguridad traerá consigo un beneficio social.

Si el resultado es igual a 1, los beneficios igualan a los sacrificios sin generar riqueza alguna. Por tal razón sería indiferente ejecutar o no el proyecto.

La relación costo beneficio toma los ingresos y egresos presentes netos del estado de resultado, para determinar cuáles son los beneficios por cada peso que se sacrifica en el proyecto.

Cuando se menciona los ingresos netos, se hace referencia a los ingresos que efectivamente se recibiránen los años proyectados. Al mencionar los egresos presente netos se toman aquellas partidas que efectivamente generarán salidas de efectivo durante los diferentes periodos, horizonte del proyecto. Como se puede apreciar el estado de flujo neto de efectivo es la herramienta que suministra los datos necesarios para el cálculo de este indicador.

La relación beneficio / costo es un indicador que mide el grado de desarrollo y bienestar que un proyecto puede generar a una comunidad.

¿Cómo se calcula la relación beneficio costo?

Se toma como tasa de descuento la tasa social en vez de la tasa interna de oportunidad.

Se trae a valor presente los ingresos netos de efectivo asociados con el proyecto.

Se trae a valor presente los egresos netos de efectivo del proyecto.

Se establece la relación entre el VPN de los Ingresos y el VPN de los egresos.

Importante aclarar que en la B/C se debe tomar los precios sombra o precios de cuenta en lugar de los precios de mercado. Estos últimos no expresan necesariamente las oportunidades socio-económicas de toda la colectividad que se favorece con el proyecto, de ahí su revisión, o mejor, su conversión a precios sombra.

Un ejemplo de precios sombra: La mano de obra calificada en Ibagué, ciudad capital con el mayor índice de desempleo, es mucho menor que la mano de obra calificada en otra ciudad con ofertas laborales mínimas. En consecuencia, el precio sombra de la mano de obra calificada en Ibagué, será igual a la mano de obra calificada de la ciudad que tiene menores tasas de desempleo. Visto de otra forma: La mano de obra de la ciudad que presenta ofertas laborales mínimas es el costo de oportunidad para la mano de obra calificada de Ibagué.

¿Cómo se debe interpretar el resultado de la relación beneficio costo?

Si el resultado es mayor que 1, significa que los ingresos netos son superiores a los egresos netos. En otras palabras, los beneficios (ingresos) son mayores a los sacrificios (egresos) y, en consecuencia, el proyecto generará riqueza a una comunidad. Si el proyecto genera riqueza con seguridad traerá consigo un beneficio social.

Si el resultado es igual a 1, los beneficios igualan a los sacrificios sin generar riqueza alguna. Por tal razón sería indiferente ejecutar o no el proyecto.

13 jul 2014

10 aptitudes de un ejecutivo de RRHH

Los ejecutivos de Recursos Humanos eligen al talento que construirá el éxito

de tu empresa, pero, ¿cómo seleccionarlos a ellos? Aquí algunos consejos.

A pesar de que la empresa es un ente complejo donde intervienen miles de elementos, pero con un solo objetivo, todos los grandes líderes empresariales concuerdan en una cosa: su recurso más importante es el humano.

Ni la infraestructura, ni la tecnología, ni siquiera el dinero, son tan importantes como los trabajadores que hacen funcionar el resto de los recursos, piensan objetivos y crean sinergia. Por lo mismo, la labor que realiza el ejecutivo que administrar el departamento de Recursos Humanos (RRHH), resulta de vital importancia para el funcionamiento de la empresa.

A pesar de su trascendencia, existen muchas empresas que entregan una relevancia menor al cargo, y en vez de contratar personas preparadas, desaprovechan la oportunidad de mejorar su capital más importante.

En su lugar, ubican a persona por razones políticas o por influencia, que sólo se dedican a hacer las cosas que creen correctas, administrando de manera deficiente el personal de una empresa.

Ante tal situación cabe preguntarse: ¿cómo debe ser el gerente de recursos humanos? ¿Qué cualidades debe tener? ¿Qué habilidades debe desarrollar para lograr un desempeño eficiente?

Decálogo

Por lo general, lo que se busca no es una persona perfecta, pero sí alguien competente, con experiencia y que pueda desempeñarse en el cargo sin problemas. Conoce las aptitudes necesarias para cumplir con ese perfil.

1. Mayor conocimiento de la gestión

Conocimiento interno de la empresa, no sólo de los recursos humanos. Tiene que saber qué cantidad de trabajadores hacen falta, los cursos de formación, la legislación vigente, el diseño de los puestos de trabajo para lo cual necesita conocer en qué consiste el trabajo.

2. Comprensión profunda de los fenómenos económicos

Debe ser una persona informada respecto de los eventos económicos mundiales que pasan en el mundo, a fin de ayudar a la empresa a integrarse de la mejor forma.

3. Mayor capacidad analítica

Además de conocimientos generales y noticiosos, un ejecutivo del área de Recursos Humanos debe ser capaz de analizar la información y saberla aplicar a su función.

4. Liderazgo

Una persona que sabe manejarse con las masas, será capaz de afrontar cualquier problema futuro. Tiene que saber influir en los demás sin ejercer la autoridad.

5. Inclinación hacia la acción

Enfoque proactivo es lo que exigen los directores de empresas. O sea, saber anticiparse a los problemas.

6. Disciplina

Todos saben que la mejor forma de enseñar, es demostrando que uno también cumple con lo que exige. Por lo tanto, ser una persona disciplinada, significa ser consecuente con uno mismo.

7. Proyectar confianza

Una persona amena, cercana y que puede conversar temas confidenciales, tendrá abierta las puertas del éxito. Más que director de Recursos Humanos, debes ser amigo de todos y encargarte que sus empleados confíen en ti.

8. Preocupado

Preocuparse por la salud de los empleados implementado programas de cultura, salud, recreación y turismo. Ser gestionador de las necesidades de los empleados.

9. Respeto

Ser generador de la cultura del respeto, de las diferencias sociales, de la religión pero sobre todo ser una persona democrática.

10. Justo

Ser una persona justa y no violar la intimidad de los demás.

Que es un Pagare?

Que es un Pagare?

Los pagarés son un típico valor de contenido crediticio o de deuda. Representan una parte proporcional del préstamo colectivo de una empresa o entidad emisora.

Los inversionistas que compran los pagarés se convierten en acreedores de la empresa o entidad emisora que prestan efectivo a cambio de una tasa de interés, consiguientemente, la empresa se compromete a devolverles el dinero adeudado en el plazo y con el interés pactado.

Características de Pagares

Pago de capital e intereses

Al ser de corto plazo, el capital de las obligaciones se devuelve generalmente al vencimiento. Por su parte, el pago de intereses también se realiza al final del periodo de vigencia de pagaré, por esa razón también pueden ser emitidos a descuento.

Garantías

Generalmente las emisiones de pagarés están respaldadas por garantías quirografarias. No obstante, existe también la posibilidad de otorgar garantías hipotecarias o prendarias, de modo de hacer a los pagarés más atractivos para los inversionistas potenciales.

Prospecto de Emisión

Es un documento puesto a disposición de los potenciales inversionistas en el que se detalla toda la información relativa a los principales aspectos legales, administrativos, económicos y financieros de la empresa emisora, sus proyecciones, la oferta de los pagarés y sus características, el destino de los fondos y otra información relevante para el efecto.

Programa de Emisiones

Las emisiones de pagarés pueden realizarse en el marco de un programa de emisiones, y de esa manera contar con un financiamiento algo similar al concedido a través de una línea de crédito bancaria montos relativamente altos.

Mediante el programa de emisiones, la empresa podrá tener habilitado un monto global de financiamiento que podrá obtener en varias etapas a través de emisiones múltiples de pagarés.

Al solicitar la inscripción, en el RMV y en la BBV, del Programa de Emisión, la empresa deberá elaborar un prospecto marco y las emisiones podrán efectuarse dentro de 360 días contados a partir de la autorización del programa.

Calificación de riesgo

La capacidad del emisor de cumplir con los pagos de los intereses y la amortización de la deuda se puede evaluar mediante las notas que asignan entidades calificadoras de riesgo a las emisiones de bonos de las empresas.

Los pagarés son un típico valor de contenido crediticio o de deuda. Representan una parte proporcional del préstamo colectivo de una empresa o entidad emisora.

Los inversionistas que compran los pagarés se convierten en acreedores de la empresa o entidad emisora que prestan efectivo a cambio de una tasa de interés, consiguientemente, la empresa se compromete a devolverles el dinero adeudado en el plazo y con el interés pactado.

Características de Pagares

Pago de capital e intereses

Al ser de corto plazo, el capital de las obligaciones se devuelve generalmente al vencimiento. Por su parte, el pago de intereses también se realiza al final del periodo de vigencia de pagaré, por esa razón también pueden ser emitidos a descuento.

Garantías

Generalmente las emisiones de pagarés están respaldadas por garantías quirografarias. No obstante, existe también la posibilidad de otorgar garantías hipotecarias o prendarias, de modo de hacer a los pagarés más atractivos para los inversionistas potenciales.

Prospecto de Emisión

Es un documento puesto a disposición de los potenciales inversionistas en el que se detalla toda la información relativa a los principales aspectos legales, administrativos, económicos y financieros de la empresa emisora, sus proyecciones, la oferta de los pagarés y sus características, el destino de los fondos y otra información relevante para el efecto.

Programa de Emisiones

Las emisiones de pagarés pueden realizarse en el marco de un programa de emisiones, y de esa manera contar con un financiamiento algo similar al concedido a través de una línea de crédito bancaria montos relativamente altos.

Mediante el programa de emisiones, la empresa podrá tener habilitado un monto global de financiamiento que podrá obtener en varias etapas a través de emisiones múltiples de pagarés.

Al solicitar la inscripción, en el RMV y en la BBV, del Programa de Emisión, la empresa deberá elaborar un prospecto marco y las emisiones podrán efectuarse dentro de 360 días contados a partir de la autorización del programa.

Calificación de riesgo

La capacidad del emisor de cumplir con los pagos de los intereses y la amortización de la deuda se puede evaluar mediante las notas que asignan entidades calificadoras de riesgo a las emisiones de bonos de las empresas.

12 jul 2014

CLASIFICACIÓN DE LA ECONOMÍA

ECONOMÍA.

Es la ciencia social que estudia las relaciones sociales

que tienen que ver con los procesos de producción,

intercambio, distribución y consumo de bienes y servicios,

entendidos estos como medios de satisfacción de

necesidades humanas y resultado individual o colectivo de la

sociedad. Otras doctrinas ayudan a avanzar en este estudio: la

psicología y la filosofía intentan explicar

cómo se determinan los objetivos, la historia registra el

cambio de objetivos en el tiempo, la sociología interpreta

el comportamiento humano en un contexto social y la ciencia

política explica las relaciones de poder que intervienen

en los procesos económicos.

CLASIFICACIÓN DE LA ECONOMÍA

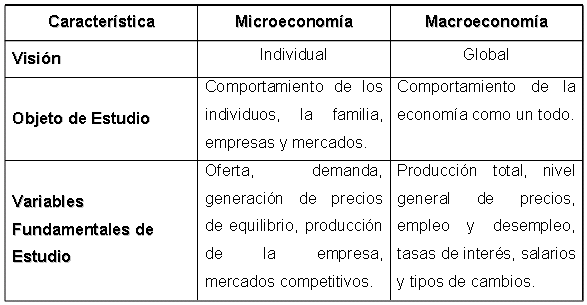

La microeconomía es el estudio del

comportamiento económico de la gente respecto a asuntos

como que comprar y que vender, cuanto ahorrar y cuanto consumir.

La microeconomía se encarga de examinar los factores que

influyen en las decisiones económicas de los individuos y

de cómo estas decisiones interactúan en los

mercados. Por ejemplo, la microeconomía se ocupa de

estudiar como es la oferta, la demanda y el precio de las

hamburguesas o del mercado para las pelotas de fútbol o de

las entradas al cine.

La macroeconomía busca la imagen que

muestre el funcionamiento de la economía en su conjunto

trata de agregados, o sea, un cuerpo complejo constituido por

varios elementos que tienen en común ciertas cualidades

(un sector productivo, un región geográfica, la

economía de un país, la suma de salarios pagados en

un año en una provincia, el producto agrícola de un

país en un cierto lapso, etc.)

Mientras la microeconomía analiza las piezas

individuales del rompecabezas de la economía, la

macroeconomía pone todas las piezas juntas para estudiar

como luce el conjunto.

Economía positiva .Analiza la

economía en base a reglas fijas. La economía

positiva trata de ofrecer explicaciones objetivas o

científicas sobre el funcionamiento de la economía.

El objetivo de la economía positiva es explicar la forma

en la que la sociedad toma sus decisiones de consumo,

producción e intercambio de bienes.

El propósito de su investigación es doble:

satisfacer la curiosidad de por qué la economía

funciona como funciona y tener ciertas bases para predecir

cómo responderá ante cambios en algunas

circunstancias que determinan su comportamiento.

Economía normativa .Se ocupa de aspectos

económicos relacionados con la ética y los juicios

de valor. Son cuestiones políticas que admiten diferentes

respuestas dependiendo de la ideología de cada uno. No

hay, por tanto, respuestas correctas o falsas, sino juicios o

valores morales de lo que cada uno piensa que deben ser las

cosas. Es el ámbito del "deber ser".

EL PROBLEMA ECONOMICO.

El problema económico (o de economizar) es el uso

eficaz de los recursos limitados para satisfacer las aspiraciones

ilimitadas de la sociedad. Tras verificar que las aspiraciones

son ilimitadas e inventariar los recursos existentes, se estudia

el problema económico con ayuda de la curva de

posibilidades de producción, que demuestra que es

necesario elegir y que la economía solamente puede crecer

si los recursos se utilizan e incrementan eficazmente.

LAS PREGUNTAS CLAVE DE LA ECONOMÍA: El

problema económico puede expresarse a través de

tres preguntas básicas, las cuales deben ser contestadas

por cualquier sistema de organización

económica:

- ¿QUÉ Y CUÁNTO PRODUCIR? Es decir: ¿Qué bienes y servicios deben producirse y en qué cantidades? Dada la existencia de las necesidades y que éstas se satisfacen con bien, entonces es necesario determinar cuáles necesidades se van a satisfacer y cuáles son los bienes que satisfacen esas necesidades. Esta es una pregunta de carácter económico.

- ¿CÓMO PRODUCIR? O sea, ¿Cómo producir los bienes? Esta pregunta es de carácter técnico, y se refiere a cuál será la tecnología empleada en la producción, cuáles son los materiales necesarios, el tipo de mano de obra, el proceso de producción, etc.

- ¿PARA QUIÉN PRODUCIR? Es decir, ¿Quién obtiene lo que se produce? Esta pregunta es de carácter social y su solución depende del modelo que siga la organización social, ya que por ejemplo en una economía de mercado dependerá de la capacidad de compra de los distintos consumidores.

DIFERENCIAS ENTRE MICROECONOMÍA Y MACROECONOMÍA

POBLACIÓN ECONOMICAMENTE

ACTIVA.

Se llama así a la parte de la población

total que participa en la producción económica. En

la práctica, para fines estadísticos, se

contabiliza en la PEA a todas las personas mayores de una cierta

edad (15 años, por ejemplo) que tienen empleo o que, no

teniéndolo, están buscándolo o a la espera

de alguno. Ello excluye a los pensionados y jubilados, a las amas

de casa, estudiantes y rentistas así como, por supuesto, a

los menores de edad. Si se calcula el porcentaje entre la PEA y

la población total se obtiene la tasa de actividad general

de un país. Cuando un país tiene altas tasas de

Crecimiento demográfico la tasa de actividad suele ser

baja, pues existe un alto número de menores de edad y

estudiantes en relación al total. Ello ocurre

frecuentemente en los países menos desarrollados, como

Producto de la llamada transición demográfica,

constituyéndose en una traba para alcanzar un mayor

Crecimiento económico, pues las personas que laboran

tienen que producir -directa o indirectamente- para un gran

número de personas que no generan Bienes.

MODELO ECONOMICO

Es el nombre que reciben los conjuntos de procesos

sociales y de producción que dictamina el Estado con la

intención de lograr la mejor relación posible entre

las empresas y las economías domésticas. De esta

forma, un modelo económico busca la homogeneidad (que las

normas sean parejas para todos) y la transparencia (que las

normas sean conocidas y respetadas).

Se distinguen tres grandes clases de modelos

económicos

- La economía de mercado: Se basa en la premisa de que la economía podría autoregularse en forma satisfactoria, y apunta a que la intervención del Estado en la misma sea mínima.

- La economía dirigida: Por el contrario, hace que el estado controle todos los aspectos de la vida económica. No permite la existencia de la propiedad privada

-

La economía mixta es un punto

intermedio entre la economía de mercado y la

economía dirigida.

LEYES ECONÓMICAS

Las Leyes Económicas son casuales en el sentido

de que se suceden en el Tiempo, y están condicionadas

siempre y cuando se produzcan las condiciones

presupuestadas.

Estas Leyes rigen la producción, la

distribución, el cambio y el consumo de los bienes

materiales en los diferentes estadios de desarrollo de la

sociedad humana. Expresan los nexos y relaciones más

esenciales, estables, causalmente condicionados entre los

fenómenos y los procesos de la vida económica de la

sociedad. Las leyes económicas, como las de la naturaleza,

poseen carácter objetivo, es decir expresan nexos y

relaciones independientes de la voluntad y de la conciencia de

los hombres. Surgen y actúan sobre la base de determinadas

condiciones económicas, se modifican a la vez que se

modifican las condiciones indicadas y desaparecen cuando

éstas se eliminan. El hombre no puede crear, cambiar o

abolir las leyes económicas, pero puede descubrirlas,

conocerlas y utilizarlas en provecho de la sociedad.

Utilizar las leyes económicas significa concordar

la acción humana con las exigencias de dichas leyes. Las

leyes económicas se diferencian de las leyes de la

naturaleza por el hecho de que, como todas las leyes del

desarrollo social, no existen al margen de la actividad

productivo-social de los hombres y se manifiestan sólo a

través de la misma. De ahí que en las sociedades

divididas en clases, el descubrimiento y la utilización de

las leyes económicas siempre tienen un fondo clasista. Con

el cambio de las condiciones materiales de vida de la sociedad,

al ser sustituidas unas relaciones de producción por

otras, pierden su vigencia muchas leyes económicas viejas

y surgen otras, nuevas.

Por la duración de su vigencia, se

distinguen:

- Las leyes económicas generales que rigen en todas las formaciones (por ejemplo, la ley de la correspondencia entre las relaciones de producción y el carácter de las fuerzas productivas);

- Las leyes específicas, inherentes tan sólo a un modo de producción dado, que pierden su fuerza al desaparecer dicho modo de producción (por ejemplo, la ley de la plusvalía, que actúa en las condiciones del capitalismo);

- Las leyes económicas que no rigen en todas las formaciones económicas, sino en algunas formaciones (por ejemplo, la ley del valor), así como varias leyes inherentes a una fase de la formación (por ejemplo, la ley de la distribución con arreglo al trabajo en la fase socialista, y la ley de la distribución según las necesidades en la fase comunista).

Cada ley económica específica expresa un

determinado rasgo o aspecto de las relaciones de

producción. Y como quiera que todos los aspectos de las

relaciones de producción de la sociedad se hallen

indisolublemente ligados entre sí, las leyes

económicas de cada formación se encuentran en

íntima conexión recíproca en un sistema

determinado. Los rasgos más esenciales de un nodo de

producción dado, su principal relación de

producción, expresan la ley económica fundamental.

En todas las sociedades de clase presocialistas, las layes

económicas actúan espontáneamente cual

fuerza externa y ajena, desconocida del hombre, lo que se explica

por la existencia de la propiedad privada sobre los medios de

producción y el aislamiento de los productores. Dada la

anarquía de la producción social, los hombres, en

este caso, son impotentes para controlar las consecuencias

sociales de sus actos; el conocimiento y, sobre todo, la

utilización de las leyes económicas son

extraordinariamente limitados. El aprovechamiento consciente de

las leyes en interés de toda la sociedad sólo

empieza bajo el socialismo, cuando, en virtud del dominio de la

propiedad socialista sobre los medios de producción se

asegura la organización planificada de toda la

producción social. Los partidos comunistas y obreros de

los países socialistas y sus organismos estatales tienen

en cuenta y utilizan la leyes económicas en su

política económica y en su actividad

económica - organizadora.

La gestión estratégica de los recursos humanos

El principal desafío de quienes administran a la gente es mejorar las organizaciones para que sean más eficaces y eficientes. Para ello hay una serie de variables fundamentales a tener en cuenta.

En la actualidad usamos el término “recursos humanos” para referirnos a las personas que componen una organización. Cuando los gerentes o personas realizan actividades de recursos humanos como parte de sus responsabilidades y tareas, lo que buscan es facilitar las aportaciones que las personas efectúan al objetivo común de alcanzar las metas de la organización a la que pertenecen.

Aunque las actividades de recursos humanos contribuyen al éxito de una organización en diversas maneras, a estas actividades debemos adecuarlas a las estrategias fundamentales de la compañía.

El principal desafío de quienes estamos administrando recursos humanos es lograr el mejoramiento de las organizaciones de las que formamos parte, haciéndolas más eficientes y eficaces, aumentando la productividad del personal a la organización, de manera que sean responsables desde un punto de vista estratégico, ético y social.

A la hora de gestionar los recursos humanos de nuestras organizaciones y definir una estrategia debemos tener en cuenta una serie de variables.

Acompañar la estrategia de la compañía. Las personas que estamos en el mundo de los recursos humanos debemos entender que no estamos en las empresas para “hacer” recursos humanos instrumentando diferentes herramientas y metodologías, estamos para acompañar de la manera más funcional posible la estrategia general de la empresa para maximizar sus beneficios.

Por lo tanto, una estrategia de recursos humanos no puede concebirse independiente de esa estrategia general y debe ser definida una vez que la gerencia general la haya definido.

Todas las empresas tienen una estrategia de Recursos Humanos. Desde el momento en que las empresas cuentan con personal podemos hablar de que hay estrategia de recursos humanos. Con este postulado queremos desterrar la idea de que Estrategia de Recursos Humanos tienen solamente las grandes empresas. En todo caso, lo único que cambia en la gestión de recursos humanos de un estudio jurídico de cuatro personas a una multinacional de 1.500, es el grado de formalización de dicha estrategia.

En todo caso, el no tener una estrategia específica de recursos humanos es una definición estratégica en sí misma.

Recursos Humanos debe demostrar beneficios tangibles. Todas las organizaciones tienen elementos para medir su desempeño de manera fehaciente, basado generalmente en números, pero pocas veces nos tomamos el tiempo de ver cómo fueron los beneficios tangibles de la gestión de los recursos humanos en nuestras empresas.

Es ahí el mayor aporte que podemos y debemos realizar desde la gestión de recursos humanos.

Atención al entorno que nos rodea. Es muy importante ser conscientes y tener una muy buena lectura del entorno socio-económico en el que estamos insertos.

El entorno es una variable importante a incorporar en cuestiones tan simples como:

¿Cuento con los recursos humanos necesarios para mi empresa?;

¿Cuánto paga el mercado puestos similares?;

¿Qué beneficios extra monetarios brindan las otras empresas?,

¿Qué valoran las personas de la sociedad en la que estamos insertos?.

Cuando cada una de las personas que lideran empresas empiezan a responder esas preguntas y actúan en consecuencia están definiendo una estrategia de recursos humanos.

Cumplimiento Legal. No podemos obviar el cumplimiento legal de nuestras obligaciones en el mundo de los recursos humanos así como también aprovechar los beneficios que ellas nos dan.

Por más que tengamos las ideas más innovadoras nunca debemos dejar de validarlas con la normativa legal vigente en el lugar específico que operamos.

Algunos consejos. Ahora bien, hasta aquí hemos desarrollado diferentes variables a la hora de definir una estrategia de recursos humanos, a continuación les expondremos dos consejos a tener en cuenta a la hora de instrumentarla.

No nos centremos en los problemas de hoy, pensemos el mañana. Realizando esto estaremos pensando en la evolución constante de nuestra empresa, atendamos lo que tenemos que hacer hoy pero dejemos un espacio de inventiva, de creatividad, dejemos que nuestro principal recurso, las personas, nos digan cómo podemos mejorar un producto, un proceso.

Por un lado, las personas tendrán una motivación extra, y por el otro, las empresas obtendrán los beneficios de sus instrumentaciones.

Los seres humanos somos complejos. Vivir con esta realidad implica entender que gestionar recursos humanos es complejo y difícil. Desde el punto inicial de que no hay dos personas iguales podemos aseverar que no habrá dos rendimientos iguales y que ante un mismo hecho objetivo, las reacciones van a ser diversas, satisfacción para algunos e insatisfacción para otros.

11 jul 2014

Recursos financieros

Recursos financieros

El concepto de finanzas publicas comúnmente

escuchado es el relacionado con las erogaciones o gastos que hace

el gobierno y con los recursos o ingresos captados por el. Esta

es una definición muy general para nuestro

entender.

Por otro lado también se las relaciona con los

medios o recursos de una persona física, jurídica o

de los entes u organismos públicos entre ellos y el propio

estado.

Ahora bien sabemos que el Estado tiene que cumplir con

ciertas funciones que le son ineludibles. Estas funciones son

llamadas "Funciones Publicas" y tiene tal importancia

que son identificadas con la razón de ser del

estado:

Características:

-

1. Las funciones públicas son exclusivas

e indelegables.

-

2. Son ejercidas por el estado con todas las

prerrogativas provenientes del poder publico.

-

3. Tienden a satisfacer el

interés público. Cuando el estado cumple con su

cometido se dice que esta prestando "servicios

públicos esenciales".

Comúnmente funciones públicas ( o

servicios públicos esenciales) y servicios públicos

son usados como sinónimos a pesar de que el servicio

público tiende también a satisfacer el

interés público pero no hace al cometido esencial

del estado. Es por eso que no encuentra su origen en normas

constitucionales si no en disposiciones legales. Además,

el servicio público no es prestado por el estado en

ejercicio de sus prerrogativas del poder público es decir,

no es de ejecución directa del poder público sino

que se caracteriza por ser delegado a otros organismos o a

particulares, los cuales son controlados por aquel. En

consecuencia, tanto servicios públicos esenciales como los

demás servicios son atendidos por el estado. La diferencia

reside en que los primeros deben ser prestados inexorablemente

por el estado en forma directa, mientras que los segundos pueden

ser prestados por este o por medio de intermediarios particulares

o concesionarios bajo el control del estado.

Por otro lado también tenemos las necesidades

publicas las cuales podemos dividir en tres grupos:

a) necesidades individuales o privadas: son las que se

identifican con la existencia misma de la persona y son

congénitas al individuo.

b) necesidades del grupo o colectivas: son

las que tienen origen en la vida que realiza el hombre en

sociedad. Nacen de la agrupación de los individuos en

sociedades. c) necesidades públicas: coinciden con el

denominado interés público, es decir que son

necesidades comunes y fundamentales a todos los miembros de una

comunidad jurídicamente organizada. Ej: seguridad

interior. Las necesidades individuales o privadas pueden ser

satisfechas por el mismo individuo, por el grupo o por el estado.

De la misma manera las colectivas pueden ser atendidas tanto por

el grupo como por el estado. Con las necesidades públicas

no sucede lo mismo y hace necesario distinguir entre:

-

1) Necesidades públicas primarias: que

surgen como consecuencia de la existencia del estado y se

identifican con el cometido esencial de este.

-

2) Necesidades públicas secundarias: no

tiene origen en la propia existencia del estado, sino en la

del grupo o del individuo. Son necesidades originalmente

calificadas como colectivas o individuales que han sido

elevadas al rango de necesidades públicas porque el

estado entiende que así lo reclama el interés

público.

Pasando ahora al fenómeno financiero en el

estado, podemos ver que para satisfacer las necesidades

públicas, tanto primarias como secundarias, el estado debe

recurrir a los distintos factores de la producción de la

economía privada. Para ello utiliza dos procedimientos de

captación de esos recursos:

-

1. Método directo: el estado recurre a

los factores de producción de la economía

privada utilizando para ello su poder de coerción o

poder de imperio y obteniendo así, sin

contraprestación alguna, todos los bienes o servicios

que sean necesarios para cumplir con sus

funciones.

-

2. Método indirecto: consiste en obtener

los recursos necesarios mediante una contraprestación,

retribución o pago de aquellos. Dicha

contraprestación representa un gasto o

erogación para el estado, el cual solo puede pagarla

porque cuenta con los medios o recursos monetarios que

obtiene en gran parte mediante el ejercicio del poder de

imperio.

Cuando el estado gasta al igual que cuando obtiene

medios o recursos monetarios para atender a los primeros. Esta

desarrollando una actividad llamada "actividad

financiera". Esta consiste en un conjunto de operaciones o

fenómenos financieros con el objetivo final de satisfacer

las necesidades públicas. Los fenómenos financieros

tiene la particularidad de no ser simples sino de naturaleza

compleja pues presenta distintos aspectos donde coexisten varios

elementos, como son:

a) políticos: pues cada

operación financiera supone la elección a priori de

fines y medios para realizarla. b) Económicos: pues los

medios usados son siempre de naturaleza económica. c)

Jurídicos: ya que cada una de las operaciones financieras

del estado están reguladas por normas y principios del

derecho público. d) Sociales: todas las operaciones

financieras tienden a la satisfacción de la necesidades

públicas. e) Administrativas: lo relacionado con la parte

técnica o funcional de cada operación.

Es así como podemos ver que la

actividad financiera tiene finalidades propias. Por ello debemos

distinguir entre: a) Fines fiscales: se materializan con la

obtención de recursos con los cuales se efectúan

los gastos que atenderán a las necesidades

públicas. b) Fines extra fiscales: son aquellos que

procuran atender el interés público en forma

directa. Ello se logra materializando a través de la

actividad del estado una intervención en las distintas

actividades desarrolladas por la comunidad. Tal

intervención se lleva a cabo no solo mediante la

política de gastos públicos sino también por

medio de recursos públicos, por ejemplo aplicando elevados

impuestos al consumo de bebidas alcohólicas. En tales

circunstancias, el estado no procura la obtención de

recursos, sino directamente atender el interés

público, o sea reducir el consumo de tales bebidas o su

venta. c) Fines mixtos: participan de las características

de los dos anteriores. Se manifiesta por ejemplo, cuando se trata

de un impuesto que no solo se aplica para lograr medios

financieros, sino además para atender directamente el

interés público mediante exenciones o deducciones

para determinados grupos sociales o la aplicación de

alícuotas más elevadas a otra

categoría.

Existen muchas definiciones de recursos públicos,

las cuales en su mayoría vinculan a tales ingresos con las

nociones de satisfacción de necesidades públicas o

directamente con la prestación de servicios

públicos, clásica finalidad que se le adjudicaba a

todo gasto público. Pero estas definiciones no atienden a

la realidad de las finanzas públicas.

En consecuencia se hace necesario un nuevo concepto de

recursos públicos que sea lo suficientemente amplio como

para comprender en el los muy variados tipos de ingresos con que

cuentan los tesoros del estado. Por lo que entendemos lo

siguiente:

Recursos públicos es toda riqueza devengada a

favor del estado y acreditada como tal por su tesorería.

Esta amplia definición nos permite incluir dentro de ellos

no solo a ingresos de origen tributario, como las tasas y las

contribuciones especiales, o como los provenientes del uso del

crédito público, sino también a otros de muy

diversa naturaleza como son los ingresos provenientes de la

emisión de títulos de la tesorería, las

multas, las subvenciones de otros estados, entre

otros.

Además, comprende tanto a los recursos

denominados fiscales como a los extra fiscales como anteriormente

mencionamos.

Existen diferentes tipos de recursos, a los

que tradicionalmente, se les ha clasificado de esta manera

"ordinario y extraordinario". Se entiende por recursos ordinarios

a todos los percibidos por el estado en forma regular y continua

destinándolos a cubrir erogaciones prevista en el

presupuesto financiero. Y los extraordinarios son aquellos

destinados a cubrir erogaciones literalmente

extraordinarias.

Los recursos ordinarios son los que

provienen de los bienes patrimoniales del estado o de diversos

tipos de actividades productivas realizadas por este. Estos tiene

la característica económica común de ser

obtenidos por el estado en condiciones similares o

análogas a aquellas bajo las cuales los particulares

obtiene sus propios ingresos. Desde el punto de vista

jurídico, presentan la característica de ser

ingresos que tiene siempre su origen en relaciones establecidas

entre el estado y los particulares sin mediar coercitividad. Son

relaciones gobernadas por el derecho administrativo.

Dentro de esta categoría se

distinguen tres tipos de ingresos: a) las rentas o resultados

provenientes de la explotación directa o delegada, o de la

venta de bienes patrimoniales. b) Las tarifas o precios cobrados

por las dependencias administrativas del estado que prestan

servicios públicos. c) Las contribuciones o aportes de

utilidades que deben realizar al tesoro las llamadas empresas del

estado.

Por otro lado tenemos los llamados ingresos

extraordinarios que son los que percibe el Estado en

circunstancias excepcionales y que sirven para hacer, frente a

necesidades imprevistas como sucede en caso de guerra, epidemias,

catástrofes, entre otros.

De la Garza,[3]

también divide a los ingresos Públicos en Ingresos

Tributarios e Ingresos No Tributarios. En la primera quedan

comprendidos exclusivamente los impuestos, los derechos y las

contribuciones especiales. En la segunda quedan comprendidos

todos los demás ingresos públicos, sea que deriven

de un acto de utilidad pública, o de un acto de derecho

público.[4] Pasando a los bienes

patrimoniales del estado son los denominados por el código

civil como bienes privados del estado. Ellos, no deben ser

confundidos con los bienes de dominio publico.Los bienes privados

del estado producen la primera clase de recursos originarios. Es

necesario reconocer dentro de esta especie a las siguientes

subespecies:a) las rentas de capitales mobiliarios del estado o

sea, los dividendos e intereses percibidos por la

participación en el mercado financiero o la tenencia de

acciones y obligaciones de empresas privadas. b) Las rentas

provenientes de la explotación directamente o por

delegación de los bienes de dominio privado. c) El

producido por enajenación o venta de los bienes antes

mencionados.

Cabe destacar que los bienes

públicos del estado, nunca pueden ser considerados como

recursos del estado. Bienes tales como los mares interiores, los

ríos, las playas, las plazas, etc. Son bienes de primer

grado es decir que satisfacen directamente las necesidades

públicas. En consecuencia estos bienes

prácticamente reemplazan la actividad financiera en la

referente a satisfacción de necesidades. Por ello no se

deben incluir en la actividad financiera del estado ya que esta

se caracteriza por ser un procedimiento indirecto para la

atención de necesidades. La ultima de las tres especies de

ingresos que conforman los recursos originarios lo constituyen

contribuciones o porcentual de beneficios o utilidades que debido

a disposiciones legales, deben aportar las empresas del estado al

tesoro publico. En la Republica de Argentina, por ley las

empresas deben aportar al tesoro hasta el 20% de sus ganancias.

Desde el punto de vista económico, cuentan con

personería jurídica propia y patrimonio propio.

Desde el punto de vista económico, operan como las

empresas privadas.

Ventajas de las empresas del estado:1)

evitan la monopolización privada de sectores

básicos de la economía Nacional.

2) Permiten la necesaria

coordinación de los sectores básicos. 3) En tiempos

de recesión, permiten sustituir la disminución de

inversiones privadas.4) En actividades monopólicas,

permiten determinar el volumen de la producción y el monto

de los precios en función de la utilidad

general.

Desventajas: 1) al desaparecer la

búsqueda de utilidades, el temor a la quiebra y la

competencia tienden a ser ineficientes. 2) La fijación de

precios políticos, no remunerativos, conduce a

explotaciones con resultados negativos los cuales deben ser

soportados por los contribuyentes.

Pasando a los tributos que forman parte

de los recursos derivados y configuran el más importante

género de recursos con que cuentan las finanzas

públicas. Esta importancia se manifiesta en un doble

carácter: Cuantitativo: la importancia cuantitativa se

debe simplemente a que es el mayor rubro de ingresos de la

mayoría de los tesoros públicos. Cualitativo: desde

el punto de vista cualitativo, son los recursos que más se

distinguen puesto que los tributos cumplen una función

especial como medios aptos para dar cumplimiento a la

política económica y a la política social de

cualquier estado.

Características

1)

todo recurso tributario es de carácter económico 2)

consiste invariablemente en un traspaso o detracción de

parte de la riqueza de los particulares a favor del estado o del

ente que este designe. Esta detracción puede tener una

finalidad fiscal, extra fiscal o mixta. 3) Las detracciones no

son voluntarias, es decir que no se trata de liberalidades de los

particulares a favor del estado, sino que involucran una

coerción ejercida por el estado. Para los particulares

esas detracciones de riqueza significan prestaciones exigidas

coactivamente por el estado en ejercicio de su poder tributario.

4) El estado solo puede ejercitar su poder tributario a

través de leyes. Esto quiere decir que las detracciones de

riqueza de los particulares que exige el estado solo pueden

operarse por mandatos legales. 5) Las detracciones de riqueza de

los particulares tienen la única y excluyente finalidad de

promover el bienestar general. De otra manera , los tributos no

serían legítimos.

Clasificación de los recursos

tributarios:

-

Impuestos

-

Tasas

-

Contribuciones especialesLa

clasificación de los recursos tributarios tiene en

cuenta tres circunstancias: 1) Tipo de necesidades

satisfechas con el servicio público. 2) clase de

demanda con que se requiere a dicho servicio. 3) posibilidad

de medir el grado de ventaja o utilidad obtenido por los

particulares con ese servicio, o sea la prorrateabilidad del

servicio público.

Para poder tener una mejor visión de

lo tratado podemos definir al impuesto como el medio de

financiación de los servicios públicos

indivisibles, de demanda coactiva, que satisfacen necesidades

publicas ya sean primarias o secundarias. Los impuestos ingresan

al tesoro público como recursos corrientes o rentas

generales del estado y están primordialmente destinados a

la atención de erogaciones que derivan del normal

desenvolvimiento de los servicios.

Las tasas son el medio de

financiación de servicios públicos divisibles, la

demanda es coactiva y satisfacen necesidades publicas o

colectivas.

A diferencia del impuesto, el servicio publico se

materializa a través de una serie de prestaciones que

aunque sirven al interés publico, benefician

particularmente a aquellas personas que lo solicitan.

Contribuciones especiales, son el medio de financiaron

de determinadas obras y servicios públicos divisibles, de

demanda coactiva, que satisface necesidades publicas o colectivas

de las cuales derivan ventajas especiales de índole

patrimonial para determinados particulares.

La característica distintiva de este tipo de

recurso es justamente esa ventaja o beneficio patrimonial que

deriva solo para un determinado grupo de personas.

Suscribirse a:

Entradas (Atom)