ECONOMÍA.

Es la ciencia social que estudia las relaciones sociales

que tienen que ver con los procesos de producción,

intercambio, distribución y consumo de bienes y servicios,

entendidos estos como medios de satisfacción de

necesidades humanas y resultado individual o colectivo de la

sociedad. Otras doctrinas ayudan a avanzar en este estudio: la

psicología y la filosofía intentan explicar

cómo se determinan los objetivos, la historia registra el

cambio de objetivos en el tiempo, la sociología interpreta

el comportamiento humano en un contexto social y la ciencia

política explica las relaciones de poder que intervienen

en los procesos económicos.

CLASIFICACIÓN DE LA ECONOMÍA

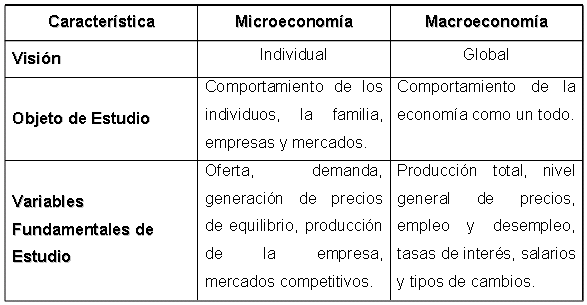

La microeconomía es el estudio del

comportamiento económico de la gente respecto a asuntos

como que comprar y que vender, cuanto ahorrar y cuanto consumir.

La microeconomía se encarga de examinar los factores que

influyen en las decisiones económicas de los individuos y

de cómo estas decisiones interactúan en los

mercados. Por ejemplo, la microeconomía se ocupa de

estudiar como es la oferta, la demanda y el precio de las

hamburguesas o del mercado para las pelotas de fútbol o de

las entradas al cine.

La macroeconomía busca la imagen que

muestre el funcionamiento de la economía en su conjunto

trata de agregados, o sea, un cuerpo complejo constituido por

varios elementos que tienen en común ciertas cualidades

(un sector productivo, un región geográfica, la

economía de un país, la suma de salarios pagados en

un año en una provincia, el producto agrícola de un

país en un cierto lapso, etc.)

Mientras la microeconomía analiza las piezas

individuales del rompecabezas de la economía, la

macroeconomía pone todas las piezas juntas para estudiar

como luce el conjunto.

Economía positiva .Analiza la

economía en base a reglas fijas. La economía

positiva trata de ofrecer explicaciones objetivas o

científicas sobre el funcionamiento de la economía.

El objetivo de la economía positiva es explicar la forma

en la que la sociedad toma sus decisiones de consumo,

producción e intercambio de bienes.

El propósito de su investigación es doble:

satisfacer la curiosidad de por qué la economía

funciona como funciona y tener ciertas bases para predecir

cómo responderá ante cambios en algunas

circunstancias que determinan su comportamiento.

Economía normativa .Se ocupa de aspectos

económicos relacionados con la ética y los juicios

de valor. Son cuestiones políticas que admiten diferentes

respuestas dependiendo de la ideología de cada uno. No

hay, por tanto, respuestas correctas o falsas, sino juicios o

valores morales de lo que cada uno piensa que deben ser las

cosas. Es el ámbito del "deber ser".

EL PROBLEMA ECONOMICO.

El problema económico (o de economizar) es el uso

eficaz de los recursos limitados para satisfacer las aspiraciones

ilimitadas de la sociedad. Tras verificar que las aspiraciones

son ilimitadas e inventariar los recursos existentes, se estudia

el problema económico con ayuda de la curva de

posibilidades de producción, que demuestra que es

necesario elegir y que la economía solamente puede crecer

si los recursos se utilizan e incrementan eficazmente.

LAS PREGUNTAS CLAVE DE LA ECONOMÍA: El

problema económico puede expresarse a través de

tres preguntas básicas, las cuales deben ser contestadas

por cualquier sistema de organización

económica:

- ¿QUÉ Y CUÁNTO PRODUCIR? Es decir: ¿Qué bienes y servicios deben producirse y en qué cantidades? Dada la existencia de las necesidades y que éstas se satisfacen con bien, entonces es necesario determinar cuáles necesidades se van a satisfacer y cuáles son los bienes que satisfacen esas necesidades. Esta es una pregunta de carácter económico.

- ¿CÓMO PRODUCIR? O sea, ¿Cómo producir los bienes? Esta pregunta es de carácter técnico, y se refiere a cuál será la tecnología empleada en la producción, cuáles son los materiales necesarios, el tipo de mano de obra, el proceso de producción, etc.

- ¿PARA QUIÉN PRODUCIR? Es decir, ¿Quién obtiene lo que se produce? Esta pregunta es de carácter social y su solución depende del modelo que siga la organización social, ya que por ejemplo en una economía de mercado dependerá de la capacidad de compra de los distintos consumidores.

DIFERENCIAS ENTRE MICROECONOMÍA Y MACROECONOMÍA

POBLACIÓN ECONOMICAMENTE

ACTIVA.

Se llama así a la parte de la población

total que participa en la producción económica. En

la práctica, para fines estadísticos, se

contabiliza en la PEA a todas las personas mayores de una cierta

edad (15 años, por ejemplo) que tienen empleo o que, no

teniéndolo, están buscándolo o a la espera

de alguno. Ello excluye a los pensionados y jubilados, a las amas

de casa, estudiantes y rentistas así como, por supuesto, a

los menores de edad. Si se calcula el porcentaje entre la PEA y

la población total se obtiene la tasa de actividad general

de un país. Cuando un país tiene altas tasas de

Crecimiento demográfico la tasa de actividad suele ser

baja, pues existe un alto número de menores de edad y

estudiantes en relación al total. Ello ocurre

frecuentemente en los países menos desarrollados, como

Producto de la llamada transición demográfica,

constituyéndose en una traba para alcanzar un mayor

Crecimiento económico, pues las personas que laboran

tienen que producir -directa o indirectamente- para un gran

número de personas que no generan Bienes.

MODELO ECONOMICO

Es el nombre que reciben los conjuntos de procesos

sociales y de producción que dictamina el Estado con la

intención de lograr la mejor relación posible entre

las empresas y las economías domésticas. De esta

forma, un modelo económico busca la homogeneidad (que las

normas sean parejas para todos) y la transparencia (que las

normas sean conocidas y respetadas).

Se distinguen tres grandes clases de modelos

económicos

- La economía de mercado: Se basa en la premisa de que la economía podría autoregularse en forma satisfactoria, y apunta a que la intervención del Estado en la misma sea mínima.

- La economía dirigida: Por el contrario, hace que el estado controle todos los aspectos de la vida económica. No permite la existencia de la propiedad privada

-

La economía mixta es un punto

intermedio entre la economía de mercado y la

economía dirigida.

LEYES ECONÓMICAS

Las Leyes Económicas son casuales en el sentido

de que se suceden en el Tiempo, y están condicionadas

siempre y cuando se produzcan las condiciones

presupuestadas.

Estas Leyes rigen la producción, la

distribución, el cambio y el consumo de los bienes

materiales en los diferentes estadios de desarrollo de la

sociedad humana. Expresan los nexos y relaciones más

esenciales, estables, causalmente condicionados entre los

fenómenos y los procesos de la vida económica de la

sociedad. Las leyes económicas, como las de la naturaleza,

poseen carácter objetivo, es decir expresan nexos y

relaciones independientes de la voluntad y de la conciencia de

los hombres. Surgen y actúan sobre la base de determinadas

condiciones económicas, se modifican a la vez que se

modifican las condiciones indicadas y desaparecen cuando

éstas se eliminan. El hombre no puede crear, cambiar o

abolir las leyes económicas, pero puede descubrirlas,

conocerlas y utilizarlas en provecho de la sociedad.

Utilizar las leyes económicas significa concordar

la acción humana con las exigencias de dichas leyes. Las

leyes económicas se diferencian de las leyes de la

naturaleza por el hecho de que, como todas las leyes del

desarrollo social, no existen al margen de la actividad

productivo-social de los hombres y se manifiestan sólo a

través de la misma. De ahí que en las sociedades

divididas en clases, el descubrimiento y la utilización de

las leyes económicas siempre tienen un fondo clasista. Con

el cambio de las condiciones materiales de vida de la sociedad,

al ser sustituidas unas relaciones de producción por

otras, pierden su vigencia muchas leyes económicas viejas

y surgen otras, nuevas.

Por la duración de su vigencia, se

distinguen:

- Las leyes económicas generales que rigen en todas las formaciones (por ejemplo, la ley de la correspondencia entre las relaciones de producción y el carácter de las fuerzas productivas);

- Las leyes específicas, inherentes tan sólo a un modo de producción dado, que pierden su fuerza al desaparecer dicho modo de producción (por ejemplo, la ley de la plusvalía, que actúa en las condiciones del capitalismo);

- Las leyes económicas que no rigen en todas las formaciones económicas, sino en algunas formaciones (por ejemplo, la ley del valor), así como varias leyes inherentes a una fase de la formación (por ejemplo, la ley de la distribución con arreglo al trabajo en la fase socialista, y la ley de la distribución según las necesidades en la fase comunista).

Cada ley económica específica expresa un

determinado rasgo o aspecto de las relaciones de

producción. Y como quiera que todos los aspectos de las

relaciones de producción de la sociedad se hallen

indisolublemente ligados entre sí, las leyes

económicas de cada formación se encuentran en

íntima conexión recíproca en un sistema

determinado. Los rasgos más esenciales de un nodo de

producción dado, su principal relación de

producción, expresan la ley económica fundamental.

En todas las sociedades de clase presocialistas, las layes

económicas actúan espontáneamente cual

fuerza externa y ajena, desconocida del hombre, lo que se explica

por la existencia de la propiedad privada sobre los medios de

producción y el aislamiento de los productores. Dada la

anarquía de la producción social, los hombres, en

este caso, son impotentes para controlar las consecuencias

sociales de sus actos; el conocimiento y, sobre todo, la

utilización de las leyes económicas son

extraordinariamente limitados. El aprovechamiento consciente de

las leyes en interés de toda la sociedad sólo

empieza bajo el socialismo, cuando, en virtud del dominio de la

propiedad socialista sobre los medios de producción se

asegura la organización planificada de toda la

producción social. Los partidos comunistas y obreros de

los países socialistas y sus organismos estatales tienen

en cuenta y utilizan la leyes económicas en su

política económica y en su actividad

económica - organizadora.

representa

los flujos de caja en cada periodo t.

representa

los flujos de caja en cada periodo t. es el

valor del desembolso inicial de la inversión.

es el

valor del desembolso inicial de la inversión. es el

número de períodos considerado.

es el

número de períodos considerado.

representa

el

representa

el  representa el coste de oportunidad o rentabilidad

mínima que se está exigiendo al

proyecto.

representa el coste de oportunidad o rentabilidad

mínima que se está exigiendo al

proyecto. es

la Inversión inicial necesaria para llevar a

cabo el proyecto.

es

la Inversión inicial necesaria para llevar a

cabo el proyecto.

representa

el índice de incremento en el valor de la renta de cada

período.

representa

el índice de incremento en el valor de la renta de cada

período.