Se entiende por vida útil el tiempo durante el cual un

activo puede ser utilizado, tiempo durante el cual puede generar renta.

Toda empresa para poder operar, para poder desarrollar su

objeto social requiere de una serie de activos fijos, los cuales, como

consecuencia de su utilización, se desgastan hasta el punto de quedar

inservibles.

Algunos activos, por su naturaleza y destinación, o por el

uso que se haga de ellos, pueden tener mayor vida útil que otros.

En términos generales, la ley ha considerado que los

vehículos y computadores tienen una vida útil de 5 años, la maquinaria y equipo

tiene una duración de 10 años y las edificaciones y construcciones tendrán una

vida útil de 20 años.

Estos valores, claro está, no son siempre reales, puesto que

habrán vehículos que duren más de 5 años y otros que duran menos. Igual con

cualquier otro activo.

En el caso de los terrenos, se consideran que su vida útil

es indefinida, algo que dependiendo de su destinación puede o no ser cierto. Es

el caso de los terrenos dedicados a la agricultura, estos después de un tiempo,

y si no se hace el mejor uso de ellos, quedan inservibles, aunque físicamente

siguen existiendo, pero pierden su utilidad para su propósito inicial.

La vida útil es tomada como referencia para la depreciación

de los activos fijos, para lo cual se divide el valor del activo por su vida

útil para determinar la alícuota de depreciación [esto en el método de la línea

recta, pues existen otros].

La vida útil de un activo puede extenderse si se le hacen

reparaciones y adiciones, como por ejemplo cuando se repotencia un vehículo.

La depreciación tiene como objetivo reconocer en

el estado de resultados el desgaste que sufre un activo por cuenta

de su utilización para la generación de ingresos. No es objetivo de la

depreciación recuperar la inversión que la empresa haya hecho para su

construcción o adquisición. La inversión se recupera mediante la rentabilidad que

genere la utilización de dicho activo.

Esta aclaración surge en respuesta a las inquietudes

generadas por la posición de la Dian y del Consejo de estado en el sentido de

que no es posible depreciar un activo usado que ya ha sido depreciado en

su totalidad por su anterior dueño.

Si se adquiere un activo usado que ya ha sido depreciado en

un 100% por el anterior dueño, la empresa no podrá depreciarlo nuevamente.

Surge entonces la inquietud con respecto a la imposibilidad del contribuyente

de recuperar la inversión realizada en la compra de ese activo, puesto que

algunos se preguntan que si la empresa pagó un valor, incurrió en un costo,

debe haber lugar a la depreciación de ese costo así la vida útil del activo

contable y fiscalmente haya sido agotada.

Pero resulta que la inversión en el activo no tiene que ser

recuperada con la depreciación, sino con la renta que se obtenga al utilizar

ese activo que se supone se adquiere precisamente para que participe en el

desarrollo del objeto social de la empresa. Allí no se puede hablar de

depreciación sino de retorno de la inversión, que sólo sucede si ese activo es

capaz de generar los ingresos suficientes para cubrir sus propios costos y

un poco más.

La recuperación de la inversión nada tiene que ver con la

depreciación, puesto que el objetivo de la depreciación es muy distinto. Si el

activo no se utiliza, o se utiliza equivocadamente, o ineficazmente, no habrá

recuperación de inversión así el activo sea susceptible de depreciación.

Si el activo se utiliza, se desgasta. Eso se reconoce con la

depreciación. Si el activo se utiliza genera ingresos y con ellos se recupera

la inversión. El activo cuando se utiliza se desgasta y genera ingresos, y la

recuperación de la inversión se dará en la medida que los ingresos generados

sean mayores a la depreciación sufrida por el activo.

El activo usado se desgasta y ese desgaste merece ser reconocido, pero la

razón de ello no es el derecho del empresario o contribuyente a recuperar la

inversión realizada, sino el derecho a reconocer ese desgaste, que por razones

normativas fiscalmente no es posible.

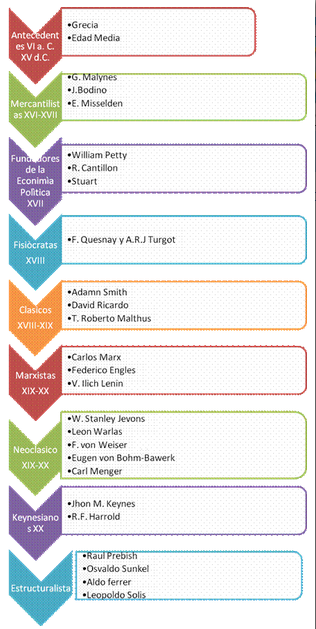

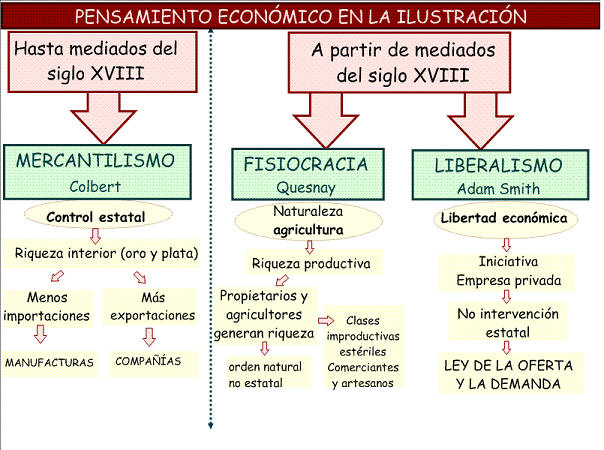

Sostuvo que la riqueza de una nación depende de su acumulación de oro y plata. Las naciones que no tienen acceso a las minas podían obtener oro y plata del comercio sólo mediante la venta de productos en el extranjero y la restricción de las importaciones que no sean de oro y plata. La doctrina llamada de importación de materias primas baratas para ser utilizadas en productos manufacturados, que podrían ser exportados, y la regulación estatal con la que imponer aranceles proteccionistas sobre bienes manufactureros extranjeros y prohibir la fabricación en las colonias.

Sostuvo que la riqueza de una nación depende de su acumulación de oro y plata. Las naciones que no tienen acceso a las minas podían obtener oro y plata del comercio sólo mediante la venta de productos en el extranjero y la restricción de las importaciones que no sean de oro y plata. La doctrina llamada de importación de materias primas baratas para ser utilizadas en productos manufacturados, que podrían ser exportados, y la regulación estatal con la que imponer aranceles proteccionistas sobre bienes manufactureros extranjeros y prohibir la fabricación en las colonias.

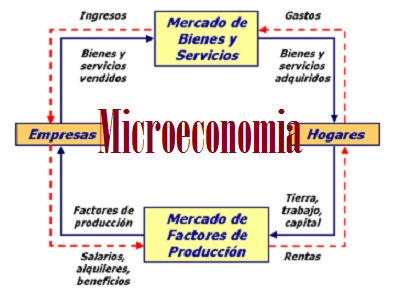

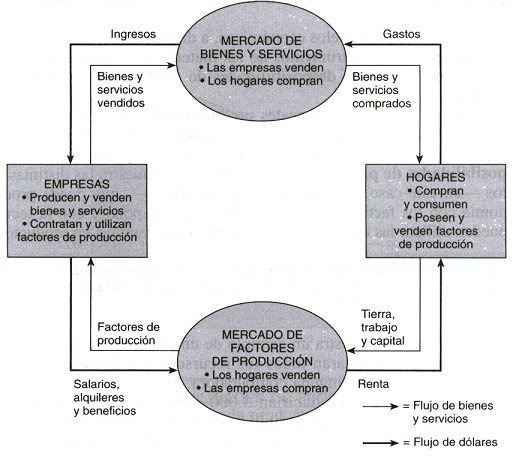

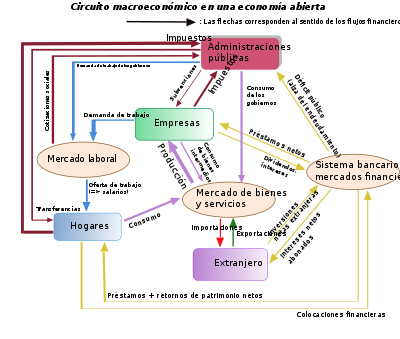

Es el estudio del comportamiento y la toma de decisiones de

toda la economía. Los Macroeconomistas estudian los indicadores agregados como

el PIB, las tasas de desempleo, índices de precios y buscan entender cómo

funciona la economía en su conjunto. Los macroeconomistas desarrollan

modelos que explican la relación entre factores como el ingreso nacional, la

producción, el consumo, desempleo, inflación, ahorro, inversión, comercio

internacional y finanzas internacionales. En contraste, la microeconomía se

centra principalmente en las acciones de los agentes individuales, como las

empresas y los consumidores, y cómo su comportamiento determina los precios

y cantidades en mercados específicos.

Es el estudio del comportamiento y la toma de decisiones de

toda la economía. Los Macroeconomistas estudian los indicadores agregados como

el PIB, las tasas de desempleo, índices de precios y buscan entender cómo

funciona la economía en su conjunto. Los macroeconomistas desarrollan

modelos que explican la relación entre factores como el ingreso nacional, la

producción, el consumo, desempleo, inflación, ahorro, inversión, comercio

internacional y finanzas internacionales. En contraste, la microeconomía se

centra principalmente en las acciones de los agentes individuales, como las

empresas y los consumidores, y cómo su comportamiento determina los precios

y cantidades en mercados específicos.